·

稳定币红利,不该只属于Circle和Tether

过去几年,稳定币供给暴增,但真正赚到钱的却始终是发行方。随着监管清晰、白标发行成熟、链上估值承压,生态开始重新思考:如果需求由我创造,收益为何流向他人?2026年,稳定币收益权或将迎来重构。分发成为新的护城河,稳定币也正在从“基础设施”升级为链与应用的核心收入引擎。

一、核心判断:稳定币收益权将发生结构性转移

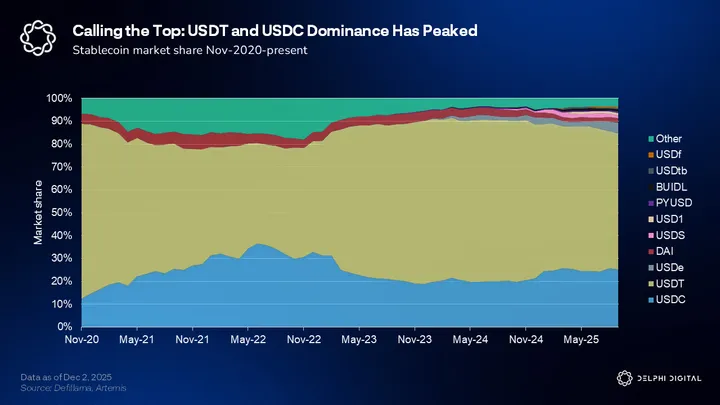

稳定币已经成为加密领域最确定的宏观趋势之一,但过去几年,绝大部分收益并没有流向链和应用,而是流向发行方(Circle、Tether)及其分销合作方。

即:

- 供给增长了10倍

- 但收益集中在发行方

- 使用稳定币的生态却几乎没有分成

过去市场默认:

稳定币是“公共基础设施”,

收益理应归发行方。

但这个世界观正在崩塌。

二、真正的护城河不是发行,而是“分发”

Coinbase 与 Circle 的收入分成结构已经证明了一件事:

Coinbase 仅仅因为掌握了终端分发渠道,

去年就拿走了超过 9 亿美元 USDC 储备收益,

占总收益的一半以上。

它没有创新稳定币模型,

只是坐在用户流量入口前面。

这说明:

发行 ≠ 护城河

Lindy 效应 ≠ 护城河

真正的护城河是分发控制权。

三、链正在“向发行方输血”

一个更尖锐的现实是:

Solana、BSC、Arbitrum、Avalanche、Aptos

一年合计赚 ~8 亿美元手续费

但这些链上躺着 300 亿美元 USDC/USDT

给 Circle 和 Tether 创造 ~11 亿美元收益

也就是说:

生态创造需求

发行方收割收益

链本身反而赚得更少。

这已经变成结构性失衡。

四、2026 年的转折点:生态开始夺回收益权

Hyperliquid 是第一个公开打破规则的案例。

当平台上躺着 55 亿 USDC 时,

意味着每年 2 亿美元收益流向 Circle/ Coinbase。

于是他们发起 USDH 竞标,

最终选择:

- 50% 收益归平台基金

- 其余收益回流流动性

这标志着一个时代变化:

如果需求由我创造

收益也应该归我

这就是“收益内生化”。

五、稳定币将成为链的核心收入来源

MegaETH 的逻辑更加激进:

交易手续费有天花板

稳定币收益没有

手续费收入意味着:

用户付越多 → 链赚越多

这与“低成本高性能链”的目标矛盾。

而稳定币收益是:

- 非周期性

- 可持续

- 与交易量弱相关

它可以成为链真正的“基础收入层”。

六、L1 估值溢价正在瓦解

市场已经开始用脚投票:

- L1 市值 / 收入倍数动辄 100–1000x

- 应用却被迫回购并分红

但真正产生现金流的是应用。

这意味着:

“基础设施溢价”正在失效

生态收益分配将重新洗牌

七、稳定币的网络效应正在削弱

跨链通信、流动性聚合越来越成熟,

用户越来越不关心:

“这是 USDC 还是其他稳定币”

只关心:

- 是否流动

- 是否贴近交易场景

- 是否原生集成

当稳定币可替代性增强,

发行方议价能力就会下降。

八、监管明确化正在压缩发行方护城河

GENIUS 等立法明确了:

- 合规稳定币结构

- 银行参与规则

当设计空间被标准化,

发行方的“监管优势”消失,

稳定币开始在:

- 经济分成

- 生态整合

- 收益共享

上竞争。

九、谁会赢?

关键变量只有三个:

- 分发能力

- 协调速度

- 是否愿意把收益留在体系内部

Sui 选择早期内生化

Hyperliquid 已经锁定收益

MegaETH 用收益补贴网络

Solana 则面临路径依赖问题:

USDC 太大,难以替代。

十、真正的大趋势

稳定币正在从:

“交易工具”

变成

“链和应用的核心收入引擎”。

未来最有价值的代币,

可能不是手续费模型,

而是成功内生化稳定币收益的生态代币。

2026 年的关键不是:

谁发稳定币

而是:

Author delphidigital

Repost this post?

Share with your followers.

Reply