·

财政主导2026:从刺激到复兴的美国经济展望

2026年美国经济焦点:财政刺激主导向Main Street注入资金,结合降息和美元贬值,重振工业投资。美中关键产业竞争激烈,“破损”周期引发滞胀忧虑,但宽松政策组合催化AI、能源等领域增长复兴,利好股市和BTC。

在全球经济不确定性加剧的背景下,2026年美国经济政策焦点转向财政刺激与结构性复兴。基于提供的分析“Fiscal, Take The Wheel”,本文首先总结核心观点,然后展开深度分析,并辅以图表展示关键趋势。该分析强调,通过针对性财政支出、降息和美元走弱,直接刺激实体经济(Main Street),并推动工业生产与资本投资复兴。同时,美中在关键行业(如AI、机器人、能源)的竞争将加剧,而“破损”的商业周期引发滞胀担忧,但宽松政策组合有望催化增长复兴,推动股市和比特币等资产上行。

核心洞见总结

原分析的核心是:2026年,美国将通过财政主导的刺激措施(如“One Big Beautiful Bill”政策),结合降息和美元贬值,解决负担危机、降低借贷成本,并重振国内工业。排除大科技公司,实体经济资本支出停滞,美国ISM制造业指数已连续近3年低于50,暗示“破损”周期与滞胀风险。中国持续补贴关键产业,美中博弈升级。但低利率+扩张财政的组合,将优先推动AI、机器人、能源和基础设施等领域增长,美国需“回归建设”,实现增长复兴而非衰退。这种环境利好股票和BTC。

2025年最新情况(截至12月底):美联储已结束QT,2025年累计降息约75个基点,美元指数回落约5%。特朗普政府2026财年预算提案保持2025年非国防支出水平,但强调基础设施和制造业补贴,总支出预计达6.5万亿美元。CBO预测2026赤字约1.7万亿美元,债务占GDP超100%。ISM指数11月降至48.2,确认制造业疲软,但AI相关capex激增,推动S&P 500整体增长。

脆弱性与机遇深度分析

2026年的经济叙事围绕财政“接管方向盘”展开。传统商业周期“破损”:疫情后恢复不均,供应链中断、地缘冲突和通胀压力,导致制造业持续低迷。ISM指数低于50已近3年,反映订单、库存和就业疲软,引发滞胀担忧——增长放缓却伴随物价上涨。排除大科技(如Mag7),实体经济capex相对停滞,投资集中在AI和数据中心,而制造业、建筑等传统领域乏力。这反映结构性问题:大科技受益于数字化浪潮,但“真实经济”面临高借贷成本和不确定性。

财政刺激成为关键转折。2026年,针对Main Street的措施包括:降息进一步降低抵押和借贷利率(预计美联储再降50-75基点),解决负担危机;美元走弱(通过贸易政策)提升出口竞争力;扩张支出聚焦基础设施、能源转型和制造业补贴。“One Big Beautiful Bill”象征性政策,可能整合基建法案,催化大规模投资,如电网升级和AI基础设施。美中竞争加剧:中国在机器人、稀土和新能源领域的补贴领先,美国需通过财政工具“追赶”,涉及国家安全领域。这非零和游戏——两国刺激将推动全球供应链重塑,但也放大地缘风险。

机遇在于政策协同:宽松货币(低利率)降低融资门槛,扩张财政注入需求,预计催化工业复兴。关键行业如AI芯片、机器人和可再生能源将领跑,带动就业和生产。不同于衰退预期,这种组合指向增长复兴——GDP增速或从2025年的2.1%升至2026年的2.5%以上。资产市场受益:股市(尤其是科技和工业股)将获提振,比特币等加密资产在弱美元和风险偏好回升中上行。但风险犹存:过度刺激或加剧通胀,债务堆积威胁长期稳定。

关键趋势可视化

以下图表基于2025年最新数据(如ISM平均值和capex增长估算),展示制造业低迷与capex分化:

图1:美国ISM制造业指数(2023-2025年平均值)

(指数持续低于50,确认周期疲软)

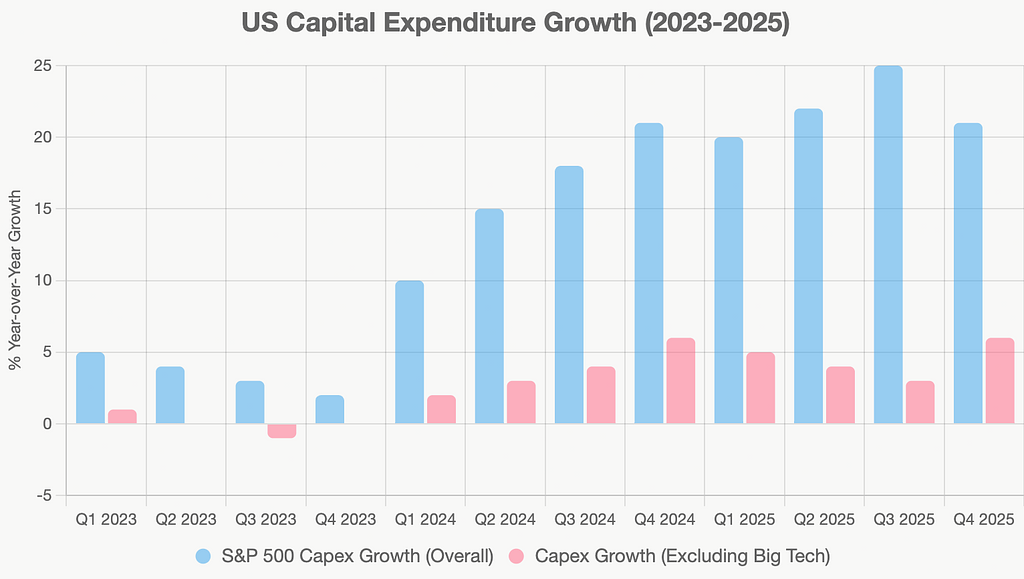

图2:美国资本支出增长(2023-2025,按季度,%同比)

(整体增长依赖大科技,排除后趋于停滞)

结论:财政复兴的双刃剑

2026年,财政刺激将驱动美国从“经济炼狱”走向复兴,优先实体投资与关键产业。但成功依赖政策执行:过度依赖债务或忽略通胀,将放大风险。投资者可关注科技、能源股和BTC;政策制定者需平衡美中竞争与国内公平。总体,这标志财政主导新时代——方向盘已交财政,驶向增长还是悬崖,取决于智慧导航。

名词解释

- Main Street:在美国经济语境中,指代普通民众、小型独立企业和实体经济(real economy),与华尔街(Wall Street)的金融市场相对,代表平均美国投资者和小企业的利益。

- ISM:Institute for Supply Management的缩写,其制造业指数(ISM Manufacturing Index)是每月发布的美国制造业活动指标,通过新订单、生产、就业、供应商交付和库存等加权计算,衡量经济活跃度,指数高于50表示扩张。

- Capex:Capital Expenditure的缩写,即资本支出,指企业用于购置、升级或维护固定资产(如建筑物、技术或设备)的资金,用于长期投资以提升生产能力。

参考资料:Grok, Delphi digital

Repost this post?

Share with your followers.

Reply