·

Coinbase 正在从“周期型交易所”,转型为“去周期的加密金融基础设施”。

过去很长一段时间,Coinbase 的商业模式高度依赖市场情绪:牛市靠散户交易量爆发赚钱,熊市则交易量枯竭、收入剧烈波动。2024–2025 年的战略转向,本质上就是一次去风险化(de-risking):把收入来源从“交易行为”,扩展到“持有、使用、构建与结算”。

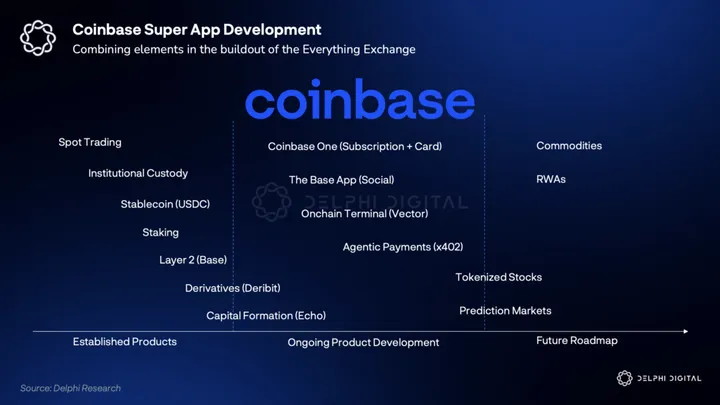

最直观的变化体现在收入结构上。2020 年,交易收入占比高达 96%;到 2025 年,交易收入预计降至约 60%,而订阅与服务收入提升至 40%。Coinbase 正在系统性地把“基础设施”产品化:托管、稳定币、收益、支付、质押与开发者工具,全部围绕其资产负债表进行变现。

其中最关键的非交易引擎是 USDC。Coinbase 通过与 Circle 的分成机制,直接参与 USDC 储备收益。稳定币收入在 2025 年 Q3 达到 3.55 亿美元,同比增长 44%,显著削弱了公司对牛市交易量的依赖——用户在风险厌恶时也会把资金停泊在稳定币中,为 Coinbase 提供“收入底盘”。

质押服务是另一条稳健但低调的增长线。随着机构通过 Coinbase Prime 持有 ETH、SOL 等资产,合规、托管式的 Staking-as-a-Service 成为重要优势,提高用户留存,并在不增加交易频率的情况下实现变现。

在用户关系层面,Coinbase One 通过订阅制重塑行为模式。用户一旦付费,就更倾向于把资产和交易集中在 Coinbase 内部,降低流失率,平滑交易所收入的周期性。

与此同时,Coinbase 正在补齐其长期缺失的一块拼图——衍生品。通过推出国际交易所并收购 Deribit(掌握约 90% 比特币期权 OI),Coinbase 正式进入全球交易量占比最高、且在熊市中依然活跃的对冲与机构市场。

在此基础上,Coinbase 开始搭建“超级应用”形态:

Base L2 是操作系统,Base App 是用户界面。

Base App 通过 passkeys、免 gas、链下余额直连等设计,把中心化交易所的庞大用户引导至链上;Base L2 则借助以太坊生态与开发者社区,承载 DeFi、消费级应用和支付场景。Morpho 贷款在 Base 上迅速扩张,就是 Coinbase 分发能力的直接体现。

通过并购 Deribit(衍生品)与 Echo(资产发行),Coinbase 也在学习“Amazon 模式”——缺什么能力,就直接买下关键原语。

最终,Coinbase 押注的不是“最去中心化”,也不是“最中心化”,而是“无缝融合两者”。

如果成功,它将不再只是交易所,而是站在交易者与开发者、稳定币与 RWA、人类与 AI agent 之间的金融基础设施节点。其真正护城河,不是技术,而是分发与注意力——也是最持久的一种。#base #加密年度报告

Repost this post?

Share with your followers.

Reply