·

黄金的结构性需求与贬值趋势交相辉映

市场或许不会像2020年那样获得洪水般的流动性,但当前格局正形成更清晰、更可预见的宽松节奏——随着赤字支出推动债务货币化进程加速,各大央行政策开始趋于一致。 这往往利好长期投资、大盘股/成长股、黄金、比特币以及具有真实结构性需求的数字资产。与实体经济活动挂钩的生产性增长资产和对货币贬值敏感的资产都可能表现良好。 从持续紧缩转向逐步增加流动性的时代已经到来。

年初时,我们称黄金是“ 最值得关注的图表之一”,因为它“发出了未来可能出现的信号”。

在接下来的 9 个月里,其价格飙升超过 60%,此前它的交易价格为每盎司 2700 美元。

展望2026年,黄金依然拥有最强劲的结构性需求支撑之一。各国央行传递的信息很明确——他们希望投资那些不受政治体系、制裁机制和美元流动性周期波动影响的资产。

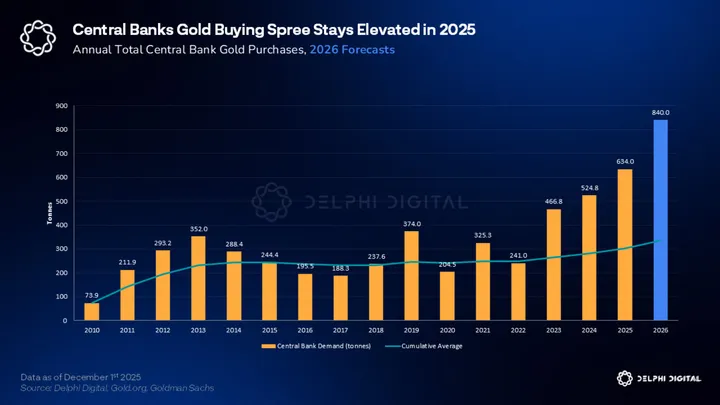

2025 年,各国央行购买了超过 600 吨黄金,我们预计这一趋势将持续到 2026 年。 高盛预测, 2026 年全年,各国央行平均每月购买黄金 70 吨,到下半年将达到约 840 吨。

继2023年和2024年创纪录的黄金价格之后,金价再次飙升,买盘超过了全球金融危机后的最高水平。通常情况下,当金价创下新高时,各国央行会停止买入或出售部分黄金储备。

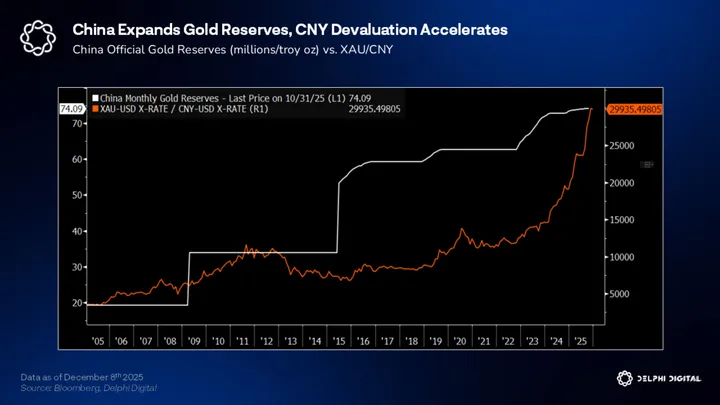

尽管金价大幅上涨,但我们看到买盘依然强劲,而黄金目前是中国市场的一大热点。

中国人民银行一直是全球最大、最稳定的黄金买家之一,而这仅仅是我们从官方数据中看到的——如果将表外或影子储备考虑在内,其黄金总持有量很可能要高得多。

这里还蕴含着更大的趋势。如果中国真的想加速去美元化,那么购买黄金然后让人民币对黄金贬值将是一个明智之举。积累大量黄金储备,推高金价,然后推动更多贸易以人民币结算(人民币现在有更丰富的黄金储备支撑)。如果他们购买的黄金足够多,金价也足够高,甚至可以用这些黄金来偿还部分债务。

这是另一个值得关注的趋势。

如果这就是策略,而且中国仍然是黄金市场最重要的边际买家之一,那么即使西方投资者的资金流动仍然不均衡(更不用说最近也在购买黄金的其他小国了),潜在的需求趋势仍然可以保持不变。

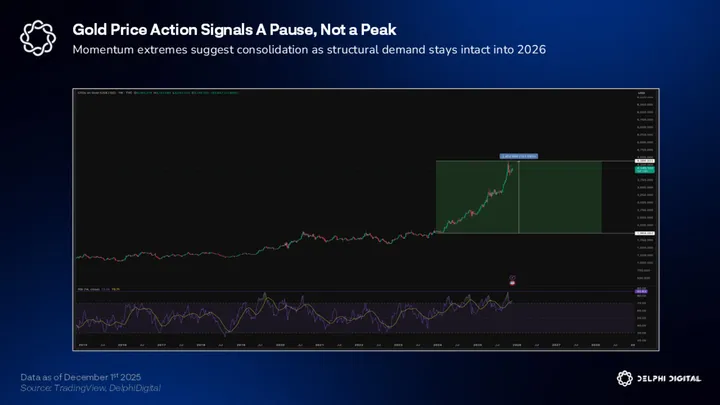

黄金价格走势表明价格将暂时停顿,而非见顶。

黄金价格创下近期最强劲的涨幅之一,自 2024 年初以来上涨超过 120%。黄金周线 RSI 指标也达到 >85 的极端水平,这是现代历史上我们只见过几次的水平(月线 RSI 指标目前处于 20 世纪 70 年代初的水平)。

没有哪张图表会永远直线上涨,所有迹象都表明短期内上涨势头会放缓,通常会进入一段横盘整理和健康调整期,然后再有更大的上涨潜力(假设需求保持支撑)。

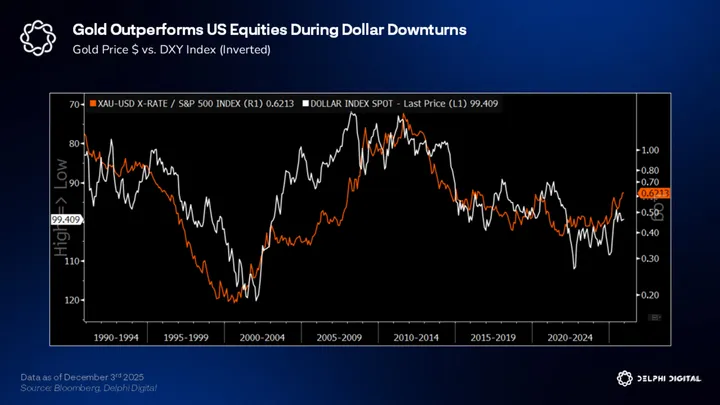

即使美元指数长期疲软,黄金的表现也往往优于股票。

在巩固了过去一年异常强劲的涨幅之后,长期趋势应该会再次显现。下一轮上涨更多地依赖于一些稳定的力量,例如官方部门的资产积累、美元走软以及“货币贬值交易”持续占据市场主导地位,而较少依赖于投机因素。

今年 #黄金 价格走势有力地表明了货币贬值趋势正在加速。我们长期以来一直强调这一点(例如,相关报告见此处和此处 ),而市场最终也开始响应。

市场可能不会像 2020 年那样获得大量的流动性,但已经具备了更清晰、更可预测的宽松节奏的条件,主要央行政策将开始趋于一致,赤字支出将推动更大的债务货币化。

这往往利好长期投资、大盘股/成长股、黄金、比特币以及具有真实结构性需求的数字资产。与实体经济活动挂钩的生产性增长资产和对货币贬值敏感的资产都可能表现良好。

对限制性银行监管规定的修订将缓解资产负债表压力,打开更多流动性阀门以支持融资市场,为新的美国国债发行提供更多缓冲,并在公共债务通过银行系统货币化时为财政部融资周期提供更多稳定器。

从持续紧缩转向逐步增加流动性的时代已经到来。

货币通胀将会持续,财政主导是其背后的驱动力。

原因如下……

转发此帖子?

与您的关注者分享。

回复