Pickful

Crypto community, better in app

Wangxiaoming

· 3w

如果你在做跨境支付、企业收款,或者想真正看懂”发数字美元”这门生意,先记两件事:一件关于谁赚钱,一件关于你手里的钱到底是不是你的。 先说赚钱。USDT 市值约 1840 亿美元,USDC 约 730 亿,看起来是二哥追大哥。但把利润摊开,根本不是一个量级:Tether 2025 年净利润超过 100 亿美元,Circle 合规做到了上市,却赚得远没那么满。同样发数字美元,差距为什么这么大? 答案是一个框架——稳定币的利润,卡在两道闸门上:铸币利差 × 分发自主权。 第一道闸门(铸币利差),所有发行方都过得了。 把用户存进来的美元换成有收益的储备(主要是短期美债),赚利差,一分...

· 1M

如果你在银行、支付、资管或一家出海公司做事,你大概对”加密”有种合理的轻蔑:讲了十年颠覆,落地的没几个。 这个轻蔑基本正确——但有一个例外,而且它最不起眼:它不去中心化、不反银行、不许诺暴富,它只是把美元搬上了链。 这就是稳定币。而它跑出来的,恰恰是加密历史上第一个真正的产品市场契合(PMF)。 判断一个东西有没有 PMF,别看路演,看三条硬指标:规模、留存、真实收入。三条全过才叫生意;过一条、靠故事撑另外两条,叫叙事。加密里几乎所有赛道都填不满这三格——而稳定币,是最早把三格全填绿的那个。 先摆牌桌:一个已经分出胜负的双寡头市场 2026 年 6 月,稳定币总市值约 31...

如果你在做支付、企业收款、资管或家办,你迟早要替别人的钱选一枚稳定币。问题不是”它锚不锚得住”——那是最表层的问题。真正该问的是:出事那天,谁对谁有债权、谁先拿到钱、谁负责付。 这条透明的债权链,才是稳定币的真实信任来源。 一句话论点 用户信的从来不是那枚币能不能换 1 美元,而是出事那天谁有钱、能不能拿回来。锚定是承诺,信任栈才是兑现承诺的那条管线。 问题的深度在哪 对 USDC、USDT 这类主流美元稳定币的讨论,99% 的关注点是三样: 它有没有脱过锚?(币价) 有没有 100% 储备?(抵押率) 谁给出过审计报告?(披露) 但这三样都答对了,你仍然...

银行时间 vs 互联网时间:稳定币卖给跨境生意的不是更快,是把"等"换成"验"。省下的时间会变成三类新成本。

渠道税:稳定币的利润不流向印钱的人,流向离用户最近的人。Circle 给 Coinbase 的分发成本 vs Tether 的房东地位。

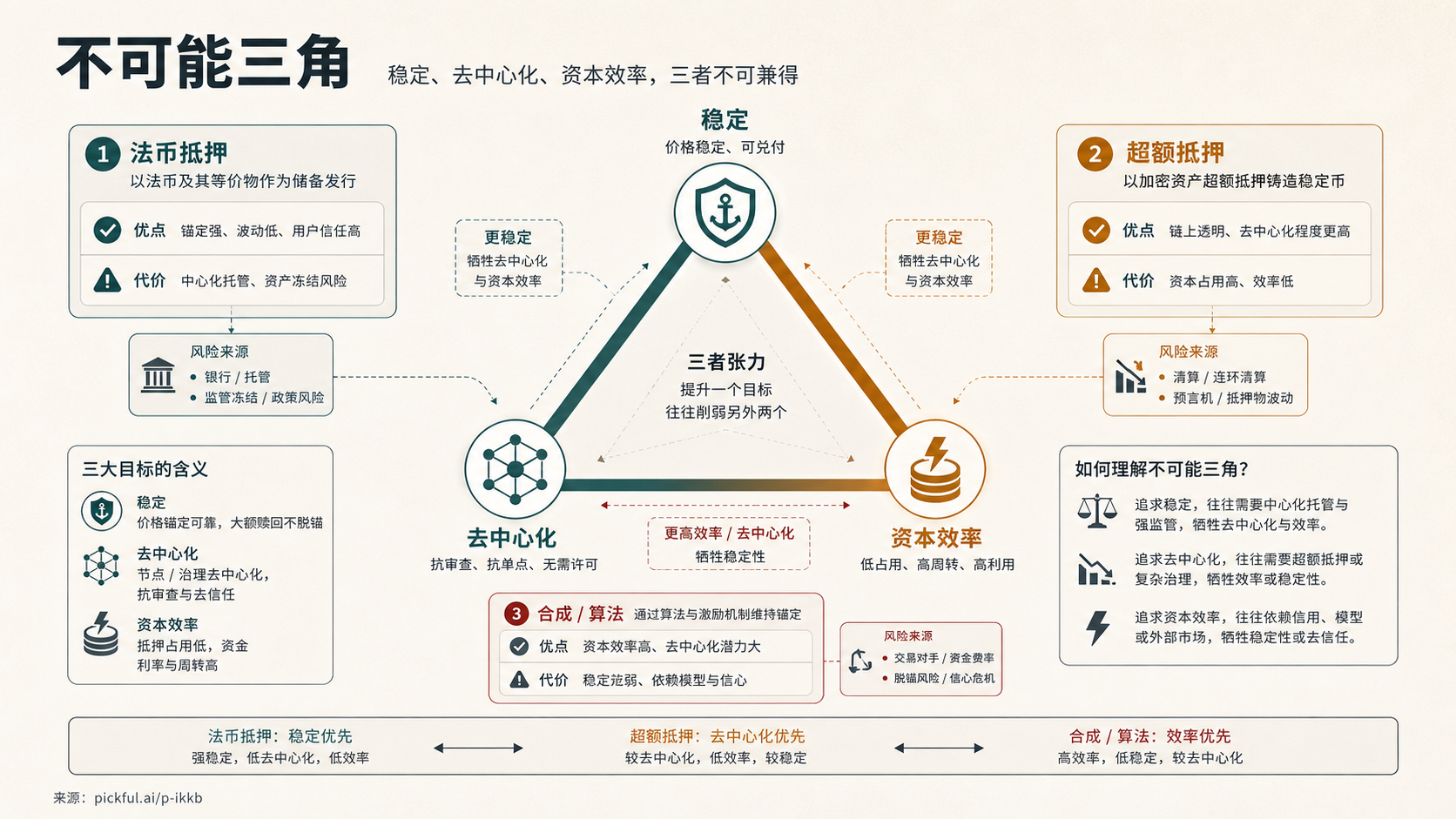

稳定币的五种死法:流动性枯竭、抵押崩塌、反身性算法、预言机跨桥、监管查封——每种一具真实尸体,外加自己上链验尸的方法。

一个造过 3 万 TPS 公链的创始人复盘:技术领先没换来胜利,赢的是分发。从 HPB 到稳定币,同一条规律。

如果你在做支付、跨境、出海,或打算把一枚稳定币集成进业务——大多数人把合规当成上线前要交的”作业”、当成后台成本。在稳定币这门生意里,这个直觉是错的。 稳定币的利润来自分发,而分发的每一道闸门——银行、支付、交易所、钱包——今天都用合规当门禁。 银行愿不愿给你开储备账户、交易所敢不敢把你的币摆上货架,看的都是你扛不扛得住监管审查。所以合规不是”上线后的麻烦”,是上线本身。 反转一句:合规不是你交给监管的成本,是监管替你向竞争对手筑起的护城河。门槛抬高的那一刻,挡在门外的不只有你,还有所有没准备好的人。 把法律读成产品需求文档,GENIUS Act 其实就是 8 条规格...

发币不是印钞权,是开一家小银行。想发稳定币的团队 99% 该停在"集成"。Circle 给 Coinbase 的钱是自己净利的 6 倍,Tether 却净赚 $1.04B——差的是分发。白标(SCaaS)已成熟、USDG 联盟让分发方反过来收渠道税。一棵决策树讲清:发行 vs 白标 vs 集成。

Share with your followers.

Reply