稳定币只有三条路,市场已经用 20 倍的体量,替你投了票

如果你在评估要集成、合作、甚至自己发一枚稳定币——别先问”它机制先不先进”,先问它在三个角里放弃了哪一个。因为放弃的那个角,就是它将来的死因。

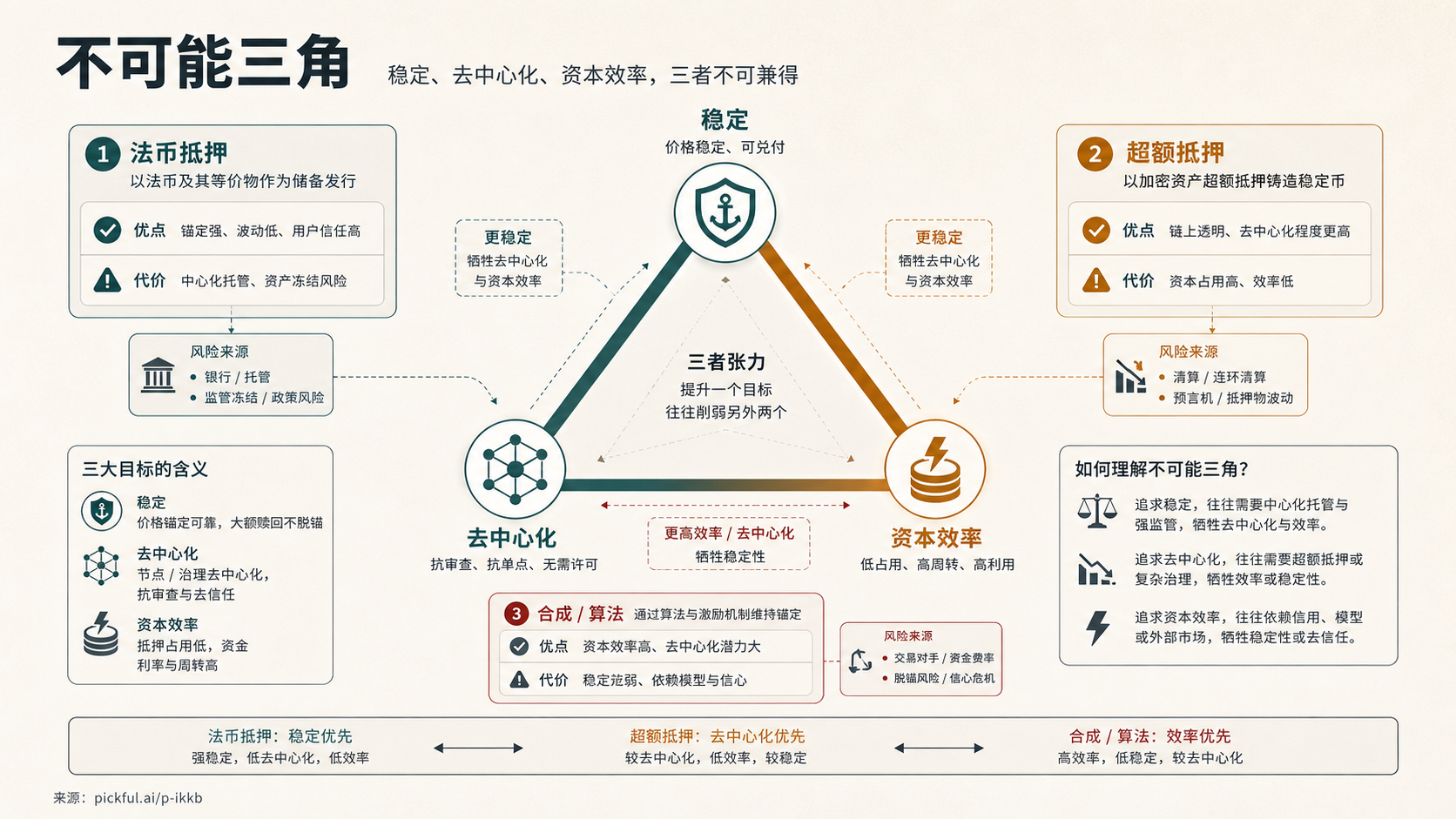

稳定币逃不出一个不可能三角:稳定、去中心化、资本效率,三个角最多占两个。

- 法币抵押(USDT/USDC):放弃去中心化。1 美元进、1 美元国债趴在银行里、随时 1:1 赎回。稳定又高效,代价是你得信一个会破产、会被冻、会被监管的中心化主体。

- 超额抵押(USDS/DAI):放弃资本效率。押 $150 的 ETH 才敢铸 $100,多押的那 50% 就是为”去中心化”交的押金。

- 合成美元(Ethena USDe):想三个角全要。靠现货 + 衍生品空头对冲撑住,不是凭空印钱,但把风险藏进了交易对手、资金费率和托管里。

讲机制讲不清谁赢。讲体量,答案一目了然(2026-06-07 DefiLlama 口径):

- 法币抵押:约 $2877 亿,占美元稳定币总供应约 91%

- 超额/混合抵押(USDS+DAI):约 $130 亿

- 合成美元(USDe):约 $45 亿

放弃去中心化的那条边,体量是守着去中心化那条边的二十倍以上。

这不是巧合,是不可能三角在真金白银上的投票结果:当”稳定 + 效率”和”去中心化”摆一起,市场绝大多数的钱选了前者。 去中心化在加密叙事里是信仰,在资产负债表上是成本——而规模诚实地说明:大多数人愿意为便利,让渡掉那个角。

(我在另一条赛道上学过同一课:把一个角——性能——做到满分,不等于赢;市场要的是另外两个角的组合。)

所以选路,本质是选你的死法:

- 法币抵押 → 死于交易对手 / 监管停发(利润来自储备利息)

- 超额抵押 → 死于抵押品暴跌 / 清算失灵(利润来自借贷利差)

- 合成 / 算法 → 死于反身性 / 资金费率转负(纯算法在 GENIUS Act 后基本出局)

三句话收尾:

- 三条路没有最优解,只有最诚实的取舍。

- 告诉我你打算牺牲哪个角,我就知道你将来会怎么死、靠什么活。

- 集成方注意:你接哪条边的币,就继承了那条边的风险——先问清它怎么死,再签约。

你在用、或打算发的那枚稳定币,放弃了哪个角?评论区报一下,我帮你拆它的死法。

——《稳定币经营手册:分发、储备与合规》节选,持续更新,欢迎拍砖。

Repost this post?

Share with your followers.

Reply